Kennen Sie Ihre wirtschaftlich Berechtigten?

Es trügt die Annahme, dass lediglich die Gesellschaften, die zu den Verpflichteten gemäß § 2 Geldwäschegesetz (GwG) zählen, ihren wirtschaftlich Berechtigten ermitteln müssen. Durch die neuen Regelungen zur Meldung an das Transparenzregister (vgl. Conrisco CPG Folge I) ist nun die aktive Meldung ihrer wirtschaftlich Berechtigten für fast alle Unternehmen verpflichtend.

Wer ist nun dieser wirtschaftlich Berechtigte, der an das Transparenzregister gemeldet werden muss?

Vereinfacht ausgedrückt sind es natürliche Personen in deren Eigentum oder unter deren Kontrolle das betreffende Unternehmen letztendlich steht (ausführlich vgl. § 3 GwG). Dies ist nicht zu verwechseln mit dem gesetzlichen Vertreter, also z.B. Geschäftsführer oder Vorstand. Der Blick zielt auf die Gesellschafter und deren Kapitalanteile und Stimmrechte. Also „welche Person steckt hinter dem Unternehmen?“

Bei Kapital- und Personengesellschaften gelten (nach § 3 Abs. 2 GwG) natürliche Personen als wirtschaftlich Berechtigte, die unmittelbar oder mittelbar mehr als 25 % der Kapital- oder Stimmanteile halten oder auf vergleichbare Weise Kontrolle ausüben.

Soweit so gut. Wie gehen wir in der Praxis damit um?

Praktisch ausgedrückt halten wir erstmal fest, dass wirtschaftlich Berechtigte (eigentlich besser: wirtschaftliche Eigentümer) natürliche Personen sein müssen. Des Weiteren muss das Unternehmen mit mehr als 25% in deren Eigentum oder unter deren Kontrolle stehen.

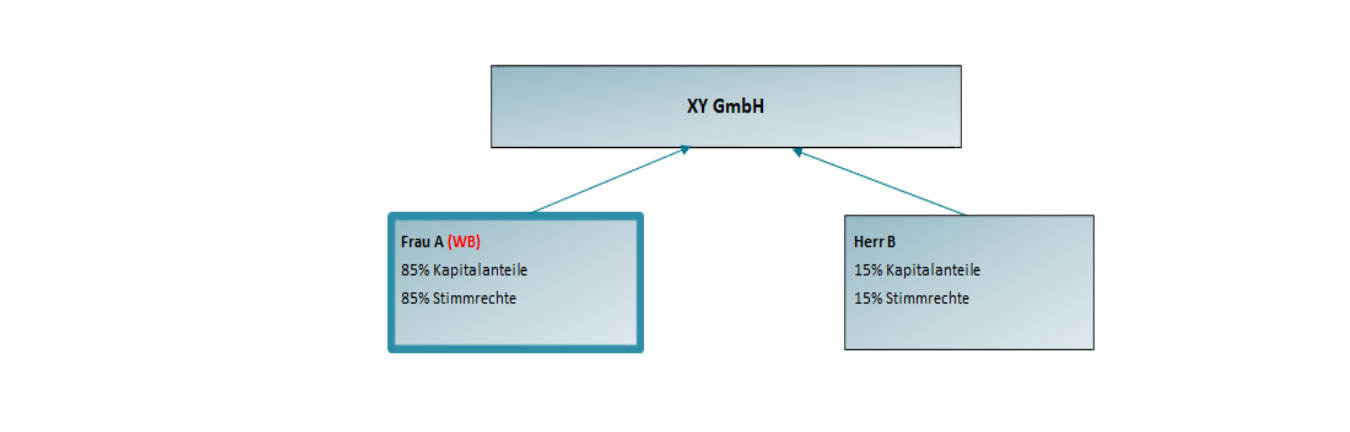

Wir starten die Prüfung mit der ersten Beteiligungsebene unseres Unternehmens:

Jede natürliche Person, die unmittelbar mehr als 25 % der Kapitalanteile oder Stimmrechte hält, ist als wirtschaftlich Berechtigter zu melden.

"Zoom (71KB)")

"ATTR_SUPERRES (71KB)")

Sind ausschließlich natürliche Personen am Unternehmen beteiligt, ist unsere Ermittlung schon fast abgeschlossen. Wir überprüfen jedoch, ob gegebenenfalls noch anderweitige Kontrollrechte bestehen (z. B. für einen Komplementär oder durch Beherrschungsvertrag, Stimm- und Vetorechte, siehe weiter unten).

Haben wir so eine oder mehrere natürliche Personen ermittelt, die durch Eigentum oder Kontrolle über 25% erreichen, können wir die entsprechende Meldung an das Transparenzregister vollziehen.

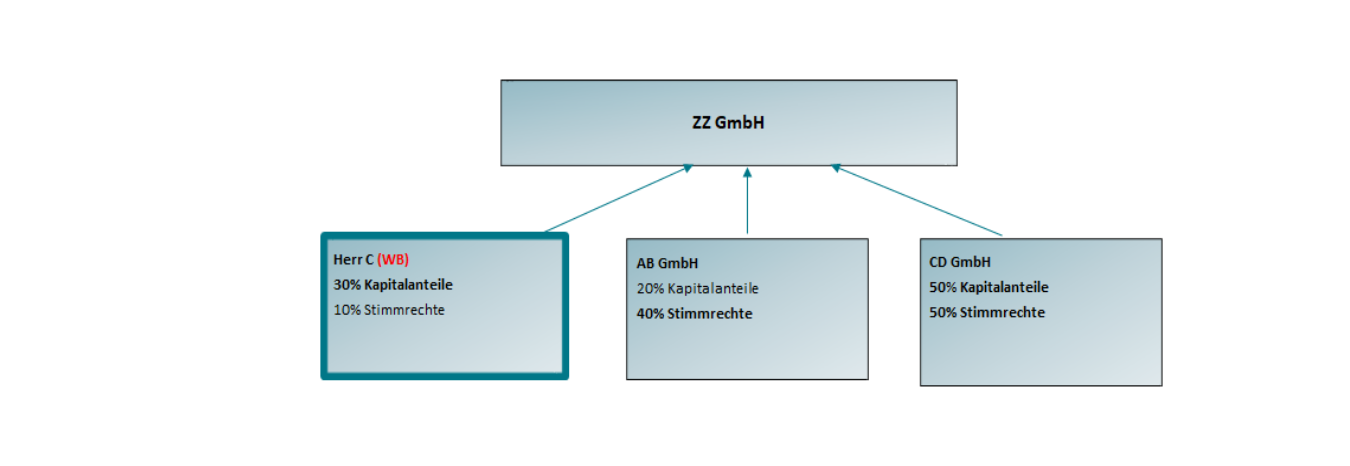

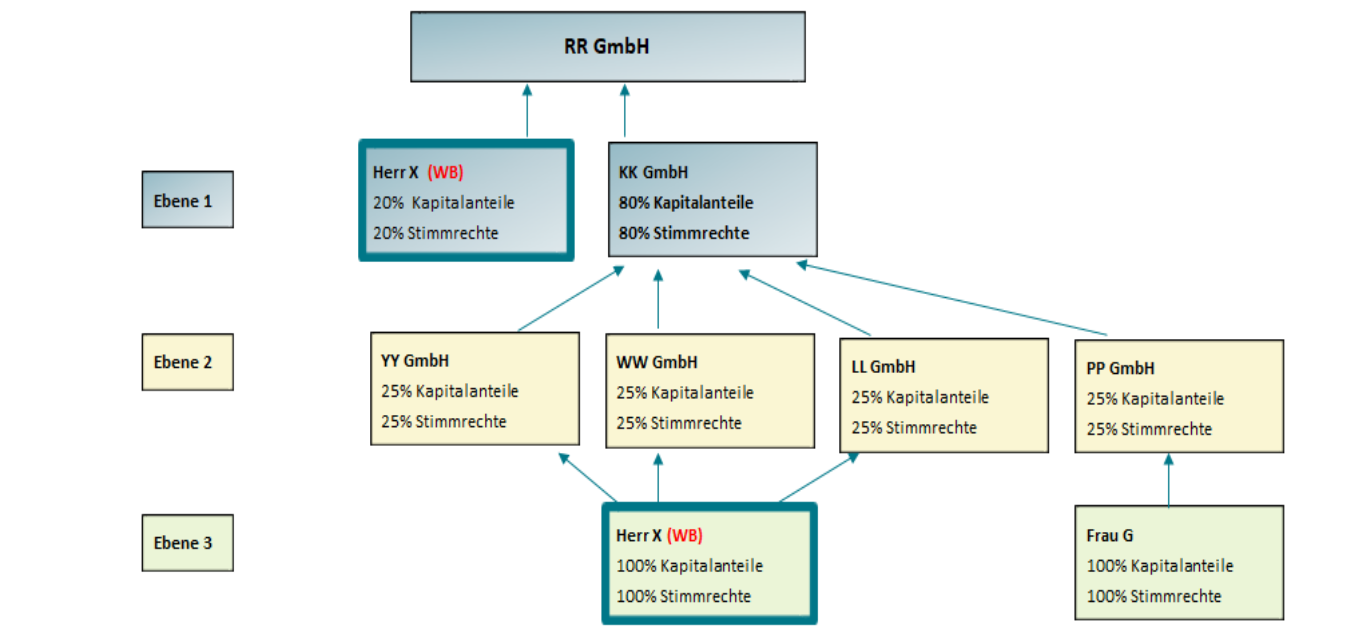

Nun gibt es aber Unternehmen, deren Kapital- oder Stimmrechte wiederum von weiteren Gesellschaften gehalten werden. Sind also nicht nur natürliche Personen beteiligt, müssen wir wirtschaftlich Berechtigte in einem mehrstufigen Verfahren ermitteln, bis am Ende der Beteiligungsstruktur nur noch natürliche Personen stehen.

Das kann sich über mehrere Beteiligungsebenen hinziehen. Wie geht man sinnvoll vor?

Wir prüfen zunächst - wie im oben gezeigten einstufigen Verfahren - ob es auf der ersten Beteiligungsebene natürliche Personen als unmittelbare wirtschaftlich Berechtigte gibt (Schwelle über 25%). Diese sind meldepflichtig.

"Zoom (96KB)")

"ATTR_SUPERRES (96KB)")

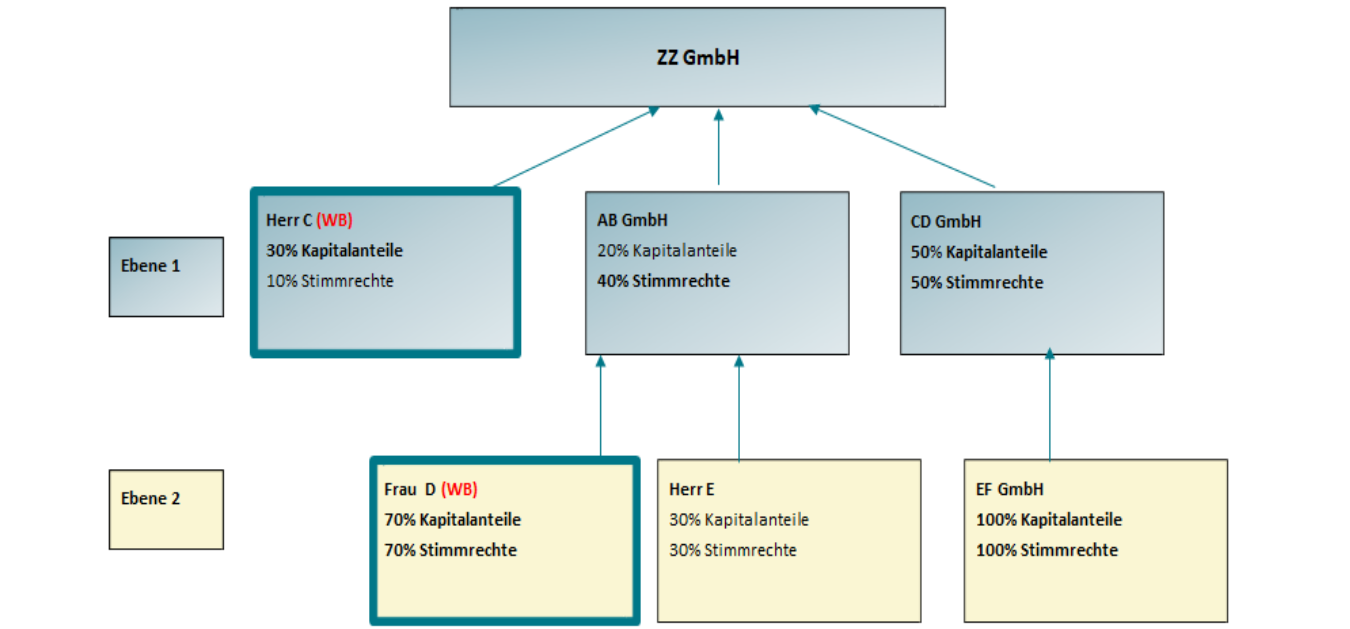

Zusätzlich betrachten wir die unmittelbar beteiligten juristischen Personen mit mehr als 25%. Zur Ermittlung der mittelbaren wirtschaftlich Berechtigten, müssen wir nun die natürlichen Personen finden, die Kontrolle über diese juristische Person haben.

Zur Definition der Kontrolle sagt das Bundesverwaltungsamt: „Werden die Anteile, die Stimmrechte oder eine Kontrolle auf sonstige Weise von einer Vereinigung gehalten/ausgeübt, gilt als mittelbar wirtschaftlich Berechtigter derjenige, der die Muttervereinigung im Sinne von § 3 Abs. 2 S. 2 bis 4 GwG i. V. m. § 290 Abs. 2 bis 4 HGB beherrscht. Für eine Beherrschung sind in der Regel Kapitalanteile oder Stimmrechte von über 50 % erforderlich.“ (Quelle: Bundesverwaltungsamt, FAQ Transparenzregister, Stand 01.08.2021)

Zunächst können wir für uns festhalten, dass ab der zweiten Beteiligungsebene in der Regel eine Kontrolle bei Kapitalanteilen oder Stimmrechten von mehr als 50% vorliegt oder wenn ein beherrschender Einfluss ausgeübt werden kann.

"Zoom (156KB)")

"ATTR_SUPERRES (156KB)")

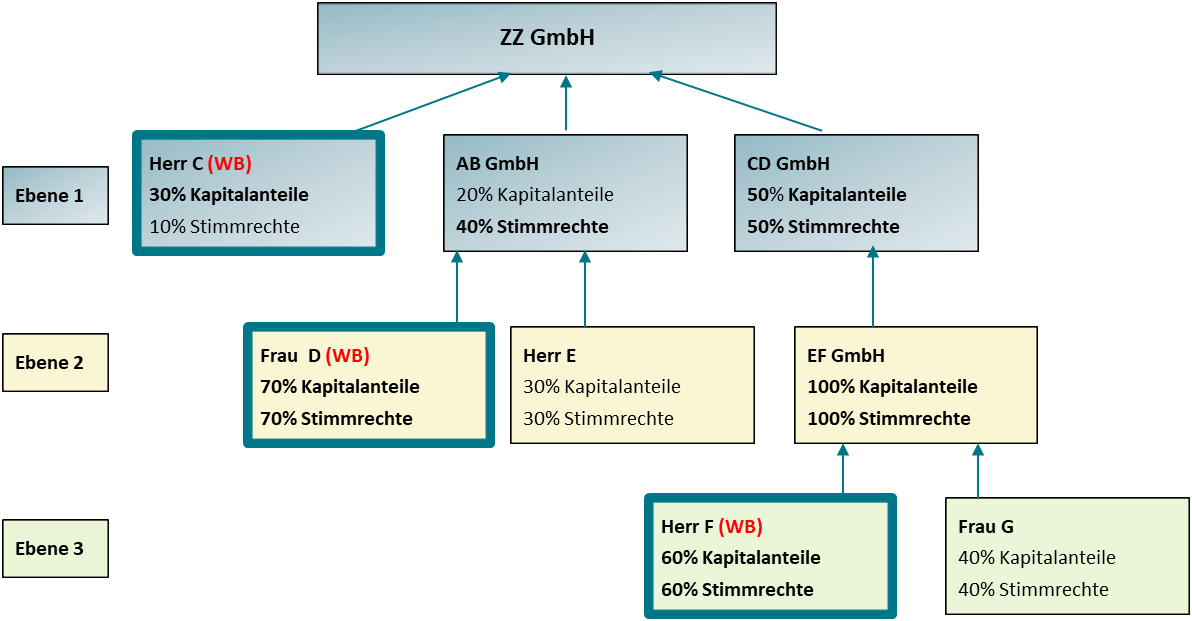

Auch hier haben wir nun eine weitere wirtschaftlich Berechtigte ermitteln können. Soweit jedoch noch juristische Personen auftauchen, prüfen wir so lange die tieferen Beteiligungsebenen, bis wir zu den dahinterstehenden natürlichen Personen durchdringen.

"Zoom (94KB)")

"ATTR_SUPERRES (94KB)")

Sollte eine natürliche Person über mehrere Beteiligungsstränge, die alle unter der Einzelschwelle liegen, zusammengerechnet eine Kontrolle über das Unternehmen haben, so berücksichtigen wir auch diese Person als wirtschaftlich Berechtigte.

"Zoom (149KB)")

"ATTR_SUPERRES (149KB)")

Abschließend ist in allen Prüfungen der Faktor „beherrschender Einfluss“ zu berücksichtigen.

Entsprechend der Auslegungshinweise der BaFin ist beherrschender Einfluss ist in den Fallgruppen des § 290 Abs. 2 bis 4 Handelsgesetzbuch (HGB) anzunehmen, beispielsweise wenn:

- dem mittelbar Beteiligten die Mehrheit der Stimmrechte der Gesellschafter des unmittelbar Beteiligten zustehen, oder

- dem mittelbar Beteiligten bei dem unmittelbar Beteiligten das Recht zusteht, die Mehrheit der Mitglieder des die Finanz- und Geschäftspolitik

bestimmenden Verwaltungs-, Leitungs- oder Aufsichtsorgans zu bestellen oder abzuberufen, und der mittelbar Beteiligte gleichzeitig Gesell-

schafter ist, oder

- dem mittelbar Beteiligten das Recht zusteht, die Finanz- und Geschäftspolitik auf Grund eines mit dem unmittelbar Beteiligten geschlossenen

Beherrschungsvertrages oder auf Grund einer Bestimmung in der Satzung des unmittelbar Beteiligten zu bestimmen, oder

- der mittelbar Beteiligte bei wirtschaftlicher Betrachtung die Mehrheit der Risiken und Chancen des unmittelbar Beteiligten trägt, der zur

Erreichung eines eng begrenzten und genau definierten Ziels des Mutterunternehmens dient (Zweckgesellschaft).

(Quelle: BaFin, Auslegungs- und Anwendungshinweise gemäß § 51 Abs. 8 GwG – Stand: Mai 2020)

Um diese Faktoren durchzuprüfen, genügen uns also nicht Handelsregisterauszug und Gesellschafterliste, sondern wir ziehen individuell weitere unternehmensinterne Dokumente hinzu, um die Meldung des oder der wirtschaftlich Berechtigten ans Transparenzregister tatsächlich korrekt und vollständig abzugeben.

Können wir trotz umfassender Prüfungen keinen wirtschaftlich Berechtigten ermitteln, ist ein "fiktiver" wirtschaftlich Berechtigter zu melden (vgl. § 3 Abs. 2 S. 5 GwG). Als fiktiv wirtschaftlich Berechtigte gelten dann z.B. die gesetzlichen Vertreter. Sind mehrere Personen zur gesetzlichen Vertretung berechtigt, umfasst die Mitteilungspflicht alle gesetzlichen Vertreter.

Wenn Ihnen diese Ausführungen aus unserer Praxis geholfen haben, die potenzielle Komplexität der Ermittlung eines wirtschaftlich Berechtigten in den Unternehmen besser zu verstehen, freuen wir uns, Sie in der nächsten Folge von „Compliance praktisch gesehen – „Conrisco CPG“ wieder aus Sicht der Praktiker zu begleiten. Folgen Sie uns unter LinkedIn und bleiben Sie dran unter www.conrisco.de